热点资讯

三次价格大战耗死所有对手: 西方花了40年, 才看懂中国稀土的阳谋

发布日期:2026-07-13 13:11 点击次数:51

在加利福尼亚的莫哈韦沙漠里,有一座叫芒廷帕斯的矿山。它在1949年被发现时,是全球最顶级的稀土矿,一度供应着世界上大半的稀土需求。然后它在1998年关闭了。2017年它重新开张,美国人兴冲冲地说"我们回来了"——结果大家后来发现,这座矿山出产的稀土精矿,有九成五都在卖给一家中国企业。

这座矿的命运,就是西方稀土挣扎史的缩影。

三战三败,每次都死得很彻底

要理解中国稀土的"阳谋",得先把战场梳理清楚。

故事从2000年前后开始。芒廷帕斯矿刚关门没几年,美国、欧洲的一些资本就坐不住了,开始琢磨能不能重建本土稀土产业链。这想法没什么问题,问题在于:他们刚开始做可行性研究,市面上的稀土价格就掉了下来。中国直接把稀土卖到每公斤十几块钱,西方那边的项目一算账,连建厂的成本都收不回来,一个个在融资阶段就死掉了。第一次尝试,连影都没留下。

但真正让西方"吃到教训"的,是第二轮。

2010年9月,中日之间因钓鱼岛发生摩擦,中国收紧了对日稀土出口。接下来发生的事让整个行业瞠目结舌——稀土价格在一年多的时间里暴涨了将近十倍,其中有一种叫镝的金属,从一公斤九十美元直接冲到了两千三百美元。

西方世界的反应可以理解:这下慌了。几百亿美元的资本轰轰烈烈地涌进稀土行业,各种矿山、加工厂、勘探项目冒出来一大堆。其中最有代表性的,是美国的Molycorp——他们砸了大价钱重启芒廷帕斯矿,立志要建一条"从矿山到磁铁"的完整产业链,口气相当大。

然后,价格崩了。

2011年下半年开始,中国放开了供应,稀土价格在不到两年的时间里从高峰跌回去了九成。那一批靠着"高价会持续"预期才凑齐融资的项目,瞬间失去了商业逻辑。Molycorp撑到2015年,背着将近一百七十亿人民币的债务申请破产,芒廷帕斯矿再次关闭。

澳大利亚的Lynas是这轮里少数活下来的,但活得也不体面——靠的是日本政府注资两亿五千万美元硬撑,因为日本在2010年的那次断供里吓出了心理阴影,宁可贴钱也要保住这条命根子。

第三次是2015年之后,中国这回没有剧烈的价格波动,改成了"温水煮青蛙"。价格长期维持在一个微妙的区间——低到西方项目无法盈利,但又没低到引发新一轮恐慌性投资。与此同时,技术封锁也同步升级。结果就是:那一代的西方稀土项目,大多数卡在"最终投资决策"这一关,永远过不去。有的项目等了十年,到头来什么都没建成。

三次,三次打法略有不同,但核心逻辑始终如一:你只要露出想独立的苗头,价格武器就精准落下来。

价格战只是表皮,底下的东西更硬

如果你以为这套打法只是"卖得便宜一点",那就太小看它了。价格只是最表层的工具,把皮剥开,里面的东西才叫人叹服。

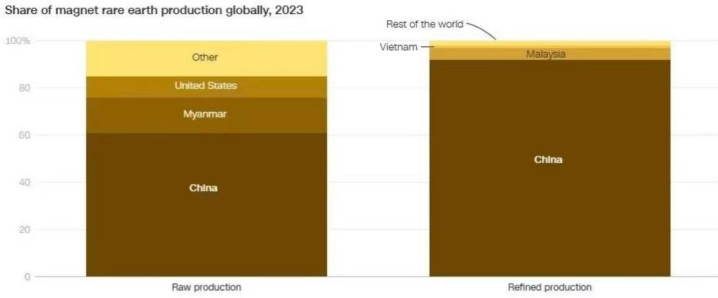

先说那个最讽刺的事。Molycorp破产之后,芒廷帕斯矿被一个新公司接手,叫MP Materials,美国这边很高兴,说终于有了本土稀土。可实际情况是,这家公司出产的东西,超过九成都在卖给一家叫盛和资源的中国企业,对方再把原料送到中国工厂去加工。换句话说,美国在本土挖矿,然后把矿运去中国——这和"独立供应链"有什么关系?

这就引出了真正的问题:矿挖出来是没用的,关键在于加工。稀土要从矿石变成磁铁,中间的分离提纯工艺极其复杂,几十年的技术积累才能做到位。而这一环,全球超过九成的加工产能在中国手里。西方企业即使有矿有钱,没有这套工艺,原料也只能原路运回去加工。

更要命的是,这套工艺的核心技术早在2008年就被列入中国禁止出口的清单。你买不到,挖不走,甚至连参观学习都没机会。2023年之后管控还在持续收紧,到2025年连"给境外稀土项目提供实质性帮助"都被明确禁止了。

这叫"技术封锁",是比价格战更持久的武器。

还有一层很多人没注意到的事:中国稀土为什么能卖这么便宜?

有研究者做过测算,中国稀土生产造成的环境污染,如果按照美国标准来治理,这部分成本加进去,稀土的实际成本要高出将近四成。但这笔账在相当长的时间里,是由矿区附近的土地、水源和居民来承担的,没有进入企业的成本核算。西方的竞争对手被要求把环保成本算进去,中国的不用——这哪里是市场竞争,这是在拿不同的计算器做题。

再说一个"价格武器"背后更精妙的操作。2010年价格暴涨的时候,西方投资者集体产生了一种幻觉,觉得高价会长期持续,于是争相入场。项目的可行性报告都是照着高价来算的,融资是照着高价来谈的,整个投资逻辑建立在"价格不会跌"这个假设上。然后价格跌了九成,所有的计算都作废了。

这不是普通的市场波动。这是一个先制造恐慌、诱导投资、再精准摧毁投资的完整闭环。

最后还有一个不太为人知的定价机制。全球稀土贸易长期依赖一个指数来定价,而这个指数的编制方和实际控制者都是中国企业。也就是说,就算西方绕开了前面所有的坑,在定价这一环上,他们用的标尺还是别人做的。

资源控制、技术封锁、定价垄断,三环扣在一起。这套东西之所以叫"阳谋",是因为它从来不藏——就是明着告诉你我在干什么,但你就是拆不了。

看懂了,然后呢

西方终于开始真正意义上的反击,大概是从2020年前后。

反击的核心武器,不是矿山,不是工厂,是一纸法规。美国国防部颁布了一条规定,大意是:从2027年1月开始,所有军用合同里用的稀土磁铁,从挖矿、提炼到最终加工,每一个环节都不能和中国沾边。

这是真正意义上的范式转变。以前价格战之所以有效,是因为西方企业最终都要在价格面前低头。这条规定绕开了价格逻辑——你卖多便宜都没用,我就是不能买。

但事情还没那么乐观。这条规定一出来,美国军工企业就开始集体向国会求情,说这执行不了,能不能推迟。因为这些年他们的供应链早就和中国稀土绑死了,短期内换不掉。一条写在纸上的禁令,卡在落地执行这一关,已经拖了好几年。

加拿大这边倒是出了个真实的技术突破。萨斯喀彻温省有个研究机构,花了几年时间、烧了将近一亿加元,搞出了一套自主研发的稀土分离工艺,据说用AI自动化控制,同样产量的产线只需要中国工厂十分之一不到的人手,产品纯度还更高。这是西方第一次在这个最核心的环节打开了一个口子。

但就算如此,这个口子目前的规模,和中国整体的产能比起来,还只是九牛一毛。日本从2010年开始努力了十五年,通过向澳大利亚矿企输血、鼓励替代材料研发、探索海底稀土,把对中国的依赖从九成多降到了六七成。这个成绩已经算是西方里面最好的了——但六七成依然是六七成。

与此同时,中国在2025年密集发布了一批新的出口管制公告,把稀土的管控范围扩展到了技术、设备,甚至试图把监管延伸到"用了中国技术的境外产品"——随后这批公告暂停执行了,但信号已经发出:下一场博弈,战场在技术标准,不在矿山。

稀土里面有一句行内人常说的话:哪怕你只有百分之一的环节还依赖中国,本质上你就是百分之百依赖中国。

西方终于看清楚了这套阳谋的全貌。但看清楚是第一步,能不能在技术这个维度上真正自立,才是答案还没揭晓的那道题。